財政用語

更新日: 2011 年 05 月 16 日

か行

| 合併特例事業債 | 合併市町村が、まちづくり推進のため市町村建設計画に基づいて行う事業や基金 の積立てに要する経費について、合併年度及びこれに続く10か年度に限り、 その財源として借り入れることができる地方債のことをいう。 合併特例事業債によって充当できるのは、対象事業費のおおむね95%で、 さらに元利償還金の70%が基準財政需要額に理論的に算入される。 |

|---|---|

| 起債制限比率 | 起債制限比率(地方債許可制限比率)は、地方債元利償還金に充当された 一般財源の標準財政規模に対する割合(地方交付税が措置されるものを除く。) の過去3年度間の平均である。平成17年度まで地方債の許可制限の基準として 用いられていた。 起債制限比率が20%以上の団体については、一定の地方債(一般単独事業に 係る地方債)の起債が制限される。 平成18年度からは代わりに実質公債比率等が用いられることとなったが、 当分の間、一部の地方債の起債が制限されることとなる実質公債費比率25% 以上の団体であっても、平成17年度の地方債許可方針に定める地方債許可 制限比率が20%未満であれば、その制限が解かれるという補助的な基準として 用いられている。過去3か年度の平均値で表される。 |

| 基準財政収入額 | 基準財政収入額とは、普通交付税の算定基礎となるもので、地方公共団体の 財政力を合理的に測定するために、標準的な状態において徴収が見込まれる 税収入(税交付金を含む。)を一定の方法によって算定した額の合計額をいう。 具体的には、(1)基準税額(標準税率の100分の75)をもって算定した 法定普通税の収入見込額、(2)利子割交付金・配当割交付金・株式等譲渡所得割 交付金・地方消費税交付金・自動車取得税交付金・ゴルフ場利用税交付金・ 地方特例交付金の収入見込額の100分の75の額、(3)地方譲与税の収入見込 額、(4)基準税率(100分の75)をもって算定した国有資産等所在市町村 交付金の収入見込額、(5)交通安全対策特別交付金の収入見込額の合計額をいう。 |

| 基準財政需要額 | 基準財政需要額とは、普通交付税の算定の基礎となるもので、地方公共団体が 合理的かつ妥当な水準において行政を行い、又は施設を維持するために必要な 財政需要を一定の方法によって合理的に算定した額をいう。 地方公共団体が実際に支出した額又は支出しようとする額ではないことに 注意しなければならない。 |

| 義務的経費 | 性質別経費のうち義務的、非弾力的性格の強い経費で、一般的には人件費、 扶助費及び公債費をいう。 職員給与等の人件費は経常的に支出を予定せざるを得ないし、扶助費は生活 保護費等をはじめ法令の規定によって支出が義務付けられている。また、公債費は 町が借り入れた地方債の元利償還金及び一時借入金利子の合算額である。 |

| 形式収支 | 歳入決算額から歳出決算額を除いたもの。 |

| 経常収支比率 | 地方公共団体の財政構造の弾力性を見る上で最も重要な比率であり、人件費、 扶助費、公債費、物件費、補助費等、繰出金、維持補修費等のように容易に 縮減することができない経常的経費に税、交付税等を中心とする経常的な一般 財源収入がどの程度充当されているかを測定しようとするものである。これが 市にあっては80%、町村にあっては75%を超えると財政構造の弾力性を 失いつつあると考えてよい。 経常収支比率は、次の算式によって求められる。 {(歳出総額のうち経常的経費に充当した一般財源)/(歳入総額のうち 経常的一般財源+減税補てん債+臨時財政対策債)}×100(%) |

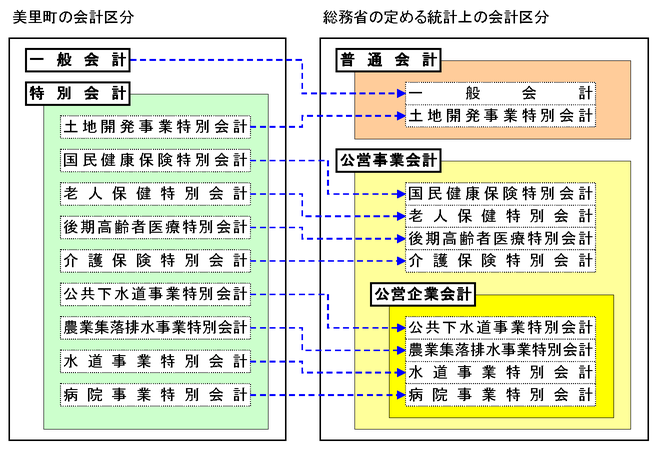

| 公営企業会計 | 公営企業会計は、総務省の定めるの会計区分のひとつで、一般会計、特別会計 など各会計で経理する事業の範囲が自治体ごとに異なっているため、統一的な 基準で整理して比較できるようにした統計上の区分のこと。 具体的には、表下の図を参考のこと。 |

| 公営事業会計 | 公営事業会計は、総務省の定めるの会計区分のひとつで、一般会計、特別会計 など各会計で経理する事業の範囲が自治体ごとに異なっているため、統一的な 基準で整理して比較できるようにした統計上の区分のこと。 具体的には、表下の図を参考のこと。 |

| 公債費比率 | 標準的に収入し得る一般財源に占める公債費の割合である。この比率が高いほど、 公債費の増加が将来の住民の負担を強いることとなり、かつ、財政構造の弾力性を 圧迫することになる。 次の算式によって求められる。 〔{地方債元利償還金充当一般財源(繰上償還額及び転貸債償還額に係る分を除く。) −災害復旧費等に係る基準財政需要額)}/(標準財政規模+臨時財政対策債 発行可能額+災害復旧費等に係る基準財政需要額)〕×100(%) |

| 公債費負担比率 | 地方税、地方交付税など一般財源の総額のうち、公債費に充当された一般財源の 割合で、次の算式によって求められる。 (公債費充当一般財源/一般財源総額)×100(%) 特定財源とは違って本来は地方公共団体が自由に使えるはずの一般財源が、 現実はどの程度地方債の返済に充てられているかを示している。この比率が 高いほど自由に使える財源の幅がせばまり、財政の弾力性が乏しいことになる。 |

<参考 統計上の会計区分>