財政用語

更新日: 2011 年 05 月 16 日

は行

| 標準財政規模 | その地方公共団体の標準的な状態で通常収入されるであろう経常的一般財源の 規模をいい、すなわち、標準的な行政活動を行うために必要な経常的一般財源の 総量を示すものである。 次の計算方法によって算定されたものをいう。 標準税収入額等+普通交付税額 標準税収入額等=(基準財政収入額−地方譲与税−交通安全対策特別交付金) ×100/75+地方譲与税+交通安全対策特別交付金 |

|---|---|

| 扶助費 | 生活保護法、身体障害者福祉法、児童福祉法、老人福祉法などに基づき、 被扶助者に対して支給する費用、各種サービスなどをいう。町が法律に 基づかないで、単独施策として行うサービスなども扶助費に含まれる。 歳出予算に係る節の区分中の「20扶助費」から支出される経費をいう。 |

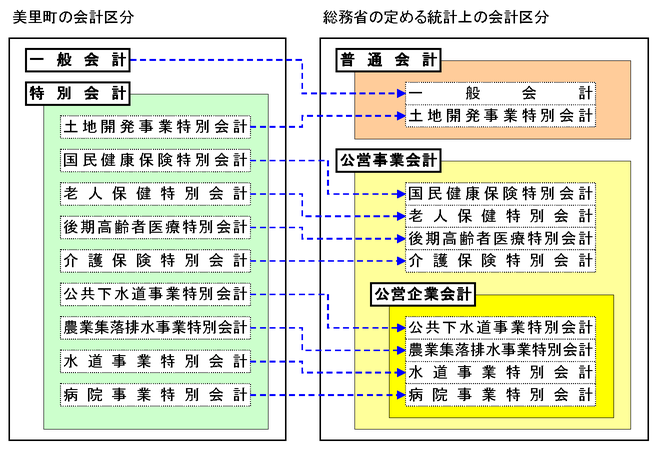

| 普通会計 | 普通会計は、総務省の定めるの会計区分のひとつで、一般会計、特別会計など 各会計で経理する事業の範囲が自治体ごとに異なっているため、統一的な基準で 整理して比較できるようにした統計上の区分のこと。 具体的には、表下の図を参考のこと。 |

| 物件費 | 経費の性質別区分の1つとして、主として人件費に対して用いられるもので、 人件費、維持補修費、扶助費、補助費等以外の地方公共団体が支出する消費的 性質の経費の総称である。 地方財政決算統計上は、賃金、旅費、交際費、需用費(ただし、家屋等の修繕で 維持補修費に計上されるものを除く。)、役務費、備品購入費、委託料 (反対給付のあるもので補助金的性格でないもの)、報償費(買上金に限る。)、 使用料及び賃借料並びに原材料費であり、消費的経費に属する。 |

| 補助費等 | 町から他の地方公共団体(県、市町村、一部事務組合など)や民間に対し、 行政上の目的により交付される現金的給付に係る経費である。 主なものとして、講師謝金などの報償費、保険料などの役務費、負担金補助及び 交付金、補償補てん及び賠償金などが該当する。 |

<参考 統計上の会計区分>